2024 06 24

Till Förvaltningsrätten i Stockholm

11576 Stockholm

Begäran om laglighetsprövning

Undertecknad Mats Nord 4903181172 boende i Järfälla överklagar härmed beslutet i Järfälla Kommunfullmäktige 2024 06 17 att godkänna Årsredovisning 2023 Dnr KST 2023/424 (B1.)

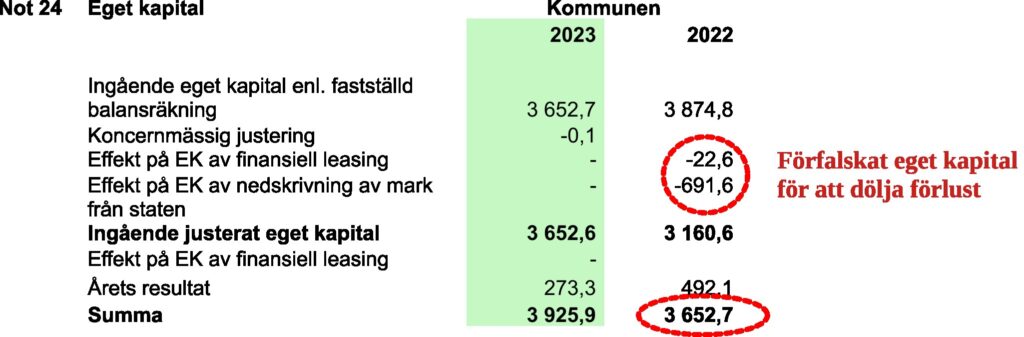

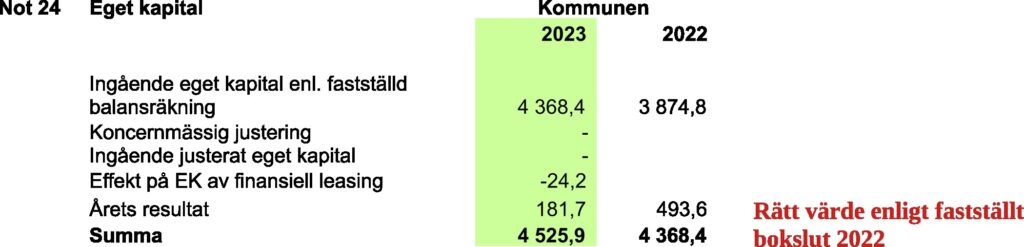

Ingående balans Eget kapital stämmer inte med utgående balans Eget kapital från föregående år. Skillnad -715,7 miljoner kronor.

Avskrivningar -715,7 mnkr har i Årsredovisning 2023(B1.) manipulerats i tabell för Eget kapital 2022. Någon sådan avskrivning finns inte i den fastställda Årsredovisning 2022 (B2.). Felaktigt värde har förts in som ingående balans 2023.

1. Ingående balans ska stämma med föregående års balans.

2. Förändring i Eget kapital ska redovisas i resultaträkningen.

3. En finansiell tillgång ska skrivas ned till det värde det har på balansdagen.

4. Retroaktiv ändring av årsredovisning är inte tillåten.

Bakgrund

Inför kommunstyrelse 25/3 och Årsredovisning 2023 version1 (B4.) presenteras ”Bilaga redovisningsfråga” (B3.). Revisorerna PWC underkände fordran angående fastigheten Barkarby 4:1 , 692 mnkr.

Till kommunstyrelsens möte 24/4 presenteras ”Årsredovisning 2023 reviderad”(B1.), den nu gällande versionen med manipulerade värden.

Ingen nedskrivning i not 24 Eget Kapital är gjord för 2023. Däremot har Eget Kapital för 2022 förfalskats för att manipulera utgående balans i av KF fastställt bokslut, 2023-04-17. Detta är grovt bokföringsbrott för att dölja förlust, totalt -715,7 mnkr som påverkar resultatet för 2023.

Jämför med årsredovisning 2023 version 1 nedan, angiven i handlingarna till KS 25/3 innan värdering av mark från staten påtalades.

Effekt.

Avskrivning Eget kapital hänfört till Barkarby 4:1 betyder att 715,7 mnkr avsett främst för finansiering av T-banan Barkarby försvinner och måste täckas av skattemedel.

Järfällas ekonomiska status blir missvisande och företag och privatpersoner kan missledas att göra investeringar som leder till ekonomisk förlust.

Det demokratiska systemets trovärdighet skadas när samtliga politiska partier godkänner eller underlåter att protestera när alla på förhand informerats om lagbrott.

Anmärkning.

Revisorerna PWC har initierat frågan om värdet av mark från staten, avskrivning görs med 692 mnkr, men inte ett ord om detta i revisionsberättelsen (B5.) eller hur det påverkar årets resultat.

Lag (2018:597) om kommunal bokföring och redovisning

4 kap. Allmänna bestämmelser om årsredovisning

Rättvisande bild

3 § Årsredovisningens delar ska upprättas som en helhet och ge en rättvisande bild av verksamhetens resultat och kommunens eller regionens ekonomiska ställning.

Om det behövs för att bilden ska bli rättvisande, ska ytterligare upplysningar lämnas i en not.

Om kommunen eller regionen i årsredovisningen avviker från det som följer av en rekommendation från normgivande organ på det kommunala området, ska en upplysning om skälen för avvikelsen lämnas i en not. Lag (2019:986).

Andra grundläggande redovisningsprinciper

4 § När årsredovisningen upprättas ska följande grundläggande redovisningsprinciper iakttas:

1. Kommuner och regioner ska förutsättas fortsätta sina verksamheter.

2. Samma principer för värdering, klassificering och indelning av de olika posterna ska konsekvent tillämpas från ett räkenskapsår till ett annat.

3. Värdering av de olika posterna ska göras med iakttagande av rimlig försiktighet.

4. Intäkter och kostnader som är hänförliga till räkenskapsåret ska tas med oavsett tidpunkten för betalningen.

5. De olika beståndsdelar som balansräkningens poster består av ska värderas var för sig.

6. Tillgångar och skulder får inte kvittas mot varandra. Inte heller får intäkter och kostnader kvittas mot varandra.

7. Den ingående balansen för ett räkenskapsår ska stämma överens med den utgående balansen för det närmast föregående räkenskapsåret.

8. Förändringar i eget kapital ska redovisas i resultaträkningen.

Om det finns särskilda skäl och det är förenligt med god redovisningssed och kravet i 4 kap. 3 § på en rättvisande bild, får avvikelse göras från första stycket. Lag (2019:986).

7 kap. Värdering

Allmänna bestämmelser om anläggningstillgångar

Nedskrivning av anläggningstillgångar

4 § Har en anläggningstillgång vid räkenskapsårets utgång ett lägre värde än vad som följer av 1-3 §§, ska tillgången skrivas ned till detta lägre värde, om värdenedgången kan antas vara bestående.

En finansiell anläggningstillgång får skrivas ned till det lägre värde som tillgången har på balansdagen även om det inte kan antas att värdenedgången är bestående.

En nedskrivning enligt första eller andra stycket ska återföras, om det inte längre finns skäl för den.

Nedskrivningar och återföringar enligt första-tredje styckena ska redovisas i resultaträkningen

Högsta förvaltningsdomstolens dom den 7 november 2012, mål nr 6633-10.

Högsta förvaltningsdomstolen konstaterar att det inte är förenligt med god redovisningssed att rätta fel i räkenskaperna genom att ersätta ett fastställt bokslut med ett nytt. Det nya bokslutet kan därför inte godtas vid beskattningen.

Bilagor i bifogade .pdf filer från kommunens hemsida.

B1. 6.7 Årsredovisning 2023 för Järfälla kommun 2024-04-15 (reviderad 2024-04-26)

B2. Årsredovisning 2022 för Järfälla kommun

B3. 12.3 Bilaga redovisningsfråga. Mark från staten enligt Stockholmsförhandlingen.

B4. 12.2 Årsredovisning 2023 för Järfälla kommun(version1 KST 2024 03 25)

B5. 7.11 Yttrande från sakkunnigt biträde avseende årsredovisning 2023

Planekonomi på väg!